Налогоплательщики – фирмы и ИП, - начиная с 2016 года должны представлять в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц, и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок).

Кто сдает 6-НДФЛ за 9 месяцев 2017 года

Налоговые агенты должны сдавать расчет по форме 6-НДФЛ за 9 месяцев 2017 года

Это, как правило, работодатели, выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает 6-НДФЛ за 9 месяцев 2017 года

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка). Как правило, расчет подписывает главбух, зам главбуха, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцев 2017 года

Расчет 6-НДФЛ за 9 месяцев 2017 года необходимо представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2017 года.

Поэтому сдать расчет нужно не позднее 31 октября 2017 года (абз. 3 п.2 ст.230 НК РФ).

Куда представлять 6-НДФЛ за 9 месяцев 2017 года

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Категории налоговых агентов по НДФЛ |

Место представления 6-НДФЛ |

|

Российские организации и ИП |

Налоговый орган по месту своего учета |

|

Российские организации, имеющие обособленные подразделения |

Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

|

Организации, отнесенные к категории крупнейших налогоплательщиков |

Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

|

Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСН |

Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСН) |

Способ представления 6-НДФЛ

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов:

|

Способ представления 6-НДФЛ |

Дата представления |

|

Лично или через представителя |

Дата фактического представления в налоговый орган |

|

Почтой |

Дата отправки почтовым отправлением с описью вложения |

|

В электронной форме по телекоммуникационным каналам связи |

Дата отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота |

Расчет 6-НДФЛ на бумажном носителе:

- может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

- представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Штрафы за опоздание с отчетностью по форме 6-НДФЛ

Помимо блокировки счетов, за нарушение сроков сдачи расчета 6-НДФЛ грозит штраф 1000 руб. за каждый полный или неполный месяц со дня, установленного НК для представления расчета (п. 1.2 ст. 126 НК РФ).

За представление расчетов 6-НДФЛ с недостоверными сведениями - штраф в 500 руб. за каждый неправильный документ (за I квартал, полугодие, 9 месяцев, год) (п. 1 ст. 126.1 НК РФ).

Однако если налогоплательщик сама обнаружил ошибку, и представил в инспекцию уточненный расчет 6-НДФЛ до того момента, как сообщение об ошибке пришлют налоговые органы, то штраф в 500 руб. платить не придется (п. 2 ст. 126.1 НК РФ).

Поэтому, отчитываясь по 6 НДФЛ необходимо соблюдать сроки сдачи расчетов 6-НДФЛ и предоставлять достоверную информацию.

Общие правила заполнения формы 6-НДФЛ

Если документ сдаётся на бумаге, то его заполнение производится чернилами черного, синего или фиолетового цвета. В строки данные вносятся слева направо с самой крайней клеточки. Если в строку данные не вносятся, то ставится прочерк.

В строке же, в которой должны стоять цифровые значения, прочерк не ставится, а проставляется цифра 0.

Все суммы, указанные в форме, заполняются в рублях и копейках. Указывая размер налога, его необходимо округлить до рублей, не вписывая копейки.

Какие-либо исправления запрещены.

Если допущена ошибка, документ необходимо переделать.

Заполняя форму 6-НДФЛ, нужно каждый код ОКТМО вносить отдельно.

Все листы формы нумеруются.

Рассмотрим нюансы заполнения расчета по форме 6-НДФЛ в различных ситуациях:

Если зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять.

Однако, если в период с января по сентябрь 2017 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев 2017 года необходимо.

Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ).

Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2017 года.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2017 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года им не нужно. Ведь фирма или ИП в таком случае не признаются налоговым агентом (п. 1 ст. 226 НК РФ).

«Нулевой» 6-НДФЛ

Если выплаты не производятся, то 6-НДФЛ не сдается (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять:

«Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6 – НДФЛ не возникает.

При этом в случае представления указанными лицами «нулевого расчета» по форме 6 – НДФЛ такой расчет будет принят налоговыми органами в установленном порядке».

Получается, что нулевой расчет 6-НДФЛ может быть представлен.

В чем смысл его представления? Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтерам можно посоветовать два варианта действий на выбор:

- передать в ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2017 года;

- сдать нулевой расчет 6-НДФЛ.

Если же подать нулевой 6-НДФЛ, то налоговики и расчет получат, и будут знать, что компания или ИП не являются налоговыми агентами.

Рассмотрим порядок заполнения расчета 6-НДФЛ.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка).

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев 2017 года в верхней части титульного листа проставляется ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физических лиц, которые получили выплаты от обособленного подразделения, то проставляется КПП подразделения.

Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета вписывается «000».

Если же подается уточенный расчет, то проставляется номер корректировки («001», «002», «003» и т. д.).

В графе «Налоговый период (год)» указывается год, за который подается девятимесячный расчет (2017).

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации.

Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Как заполняется 1 раздел в 6-НДФЛ

Первый раздел носит название «обобщенные показатели».

В нем находят отражение суммарные количества доходов, которые сотрудники данной организации получили от своего работодателя, а также общие суммы налога, которые были рассчитаны в связи с доходами и изъяты у сотрудника в последующем времени.

То есть, в разделе 1 «Обобщенные показатели» показывается общая сумма начисленных доходов, налоговых вычетов и общая сумма начисленного и удержанного налога.

Отметим, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2017 года включительно.

Для каждой налоговой ставки, которая идет по отдельному доходу, должен быть свой первый раздел. То есть количество их будет таким, сколько ставок налога использует компания.

Это находит свое отражение в строках с 010 по 050, так как ставка налога обозначается в строке 010.

Если на благо компании трудятся резиденты и лица, не являющиеся резидентами, то первый раздел с 010 по 050 строчку заполнится дважды.

В первом случае с указанием налоговой ставки 13%, а во втором – 30%.

Нюансы в заполнении строк

Как рассчитать исчисленный НДФЛ для отображения в строке 040 первого раздела? Для этого от суммы начисленного дохода отнимается сумма вычетов по налогам, и полученная разница подлежит умножению на налоговую ставку. Схематично формулу можно показать так:

040 = (020-030) х 010.

Например, если сумма дохода равна 120 тыс. руб., сумма вычетов - 15 тыс. руб., а сотрудник является резидентом РФ, то сумма налога составит:

13 650 = (120 000-15 000) х 13%.

Значит, в казну нужно перечислить 13 650 руб., что и найдет свое отражение в строке 040.

Строка 060, служащая для учета количества работающих в компании физических лиц, не подлежит корректировке в том случае, если лицо уволено и принято обратно в штат за один налоговый период. Тогда же, когда одно и то же лицо оплачивает доход по различным ставкам, отображается в отчете оно как единое.

Данные, которые указываются в строке 090, регламентируются статьей 273 НК РФ.

Как заполнить строки Раздела 1 6-НДФЛ

Раздел 1 6-НДФЛ имеет свои особенности заполнения, которые мы рассмотрим по строчкам отдельно, а на некоторые приведем примеры.

Расшифровка строк 010-050

Поясним содержание строк 010-050 раздела 1.

Эти строки нужно заполнять по каждой налоговой ставке:

|

Строка |

Заполнение |

|

010 |

Налоговая ставка |

|

020 |

Весь доход физических лиц нарастающим итогом с 1 января до 30 сентября |

|

025 |

Выделяются доходы в виде дивидендов с января по сентябрь включительно |

|

030 |

Общая сумма вычетов по всем физическим лицам (на эту сумму уменьшается налогооблагаемый доход) |

|

040 |

Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября |

|

045 |

Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября |

|

050 |

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, т. е. на 30 сентября.

Поэтому любые операции, которые были проведены позже 30 сентября 2017 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Расшифровка строк 060-090

Далее в разделе 1 нужно заполнить следующие строки:

|

Строка |

Заполнение |

|

060 |

Количество человек, получивших доход с января по сентябрь включительно. |

|

070 |

Сумма НДФЛ, удержанного с января по сентябрь включительно. |

|

080 |

Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. |

|

090 |

Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ. |

Итак, с учетом вышеизложенных обстоятельств дадим пояснения по всем строка раздела 1.

Таким образом:

- 010 – в этой строке отображаем налоговую ставку в процентах, используемую для налогообложения данного вида доходов соответственно законодательству.

- 020– эта строка показывает, какая общая доходная сумма подлежит вышеуказанному процентному налогообложению.

- 030 – в данной строке указываются суммы общих вычетов, производимых из дохода. Причем не только налоговых, но и другого характера (социального, имущественного и т. д.). Также данная строка вмещает в себя суммы, прописанные в 217 ст. НК РФ, которые не облагаются налогом НДФЛ.

- 040 – строка, которая показывает сумму налога, подлежащего исчислению.

- 045 – показывает общую сумму дивидендов и того налога, который платится из них.

- 050 – эта строка служит для отображения сумм предварительных авансовых платежей в счет этого налога, начиная со старта налогового годового периода.

- 060 – эта строка показывает, сколько физических лиц получают доход, подлежащий данному налогообложению.

- 070– в этой строке указывается общая сумма насчитанного налога.

- 080– подлежит заполнению, когда сумму за налог рассчитали, но не оплатили.

- 090 – сумма, которая была рассчитана как налог, но по определенным условиям возвратилась налогоплательщику.

Таким образом, в зависимости от того, какую информацию несет в себе строка, все их количество делится на две части:

Первая – с 010 по 060 – заполняется столько раз, по скольким ставкам платится налог.

Вторая часть – с 060 по 090 – вне зависимости от количества налоговых ставок заполняется лишь один раз.

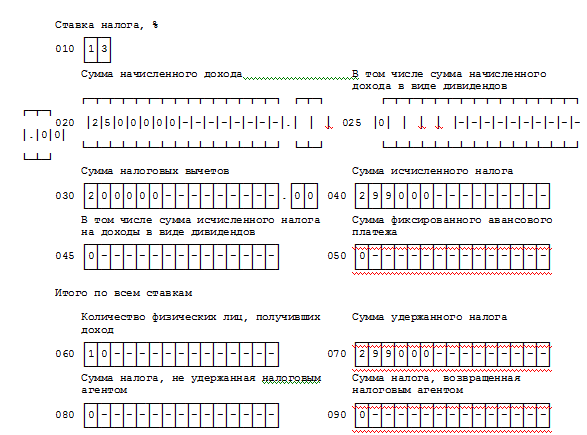

Пример 1 В организации работает 10 человек, с которыми заключены трудовые договоры. Организация выплачивает физлицам доходы, облагаемые по ставке 13%:

- сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2017 года — 2 500 000 руб. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 сентября 2017 года – 200 000 руб. Эту сумму перенесем в строку 030;

- сумма исчисленного НДФЛ составит 299 000 руб. (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

Далее переходим к разделу 2.

Для чего нужен раздел 2

Отметим, что раздел 2 в 6-НДФЛ нужен для того, чтобы отобразить конечную сумму доходов, полученных физическим лицом от работодателя.

Также этот раздел служит для учета того НДФЛ, которым облагается этот доход.

В том случае, если ставки налога разнятся по видам деятельности, то учет их и начисленного доходного налога нужно производить отдельно.

То есть, этот раздел служит для объективного отображения следующих данных:

- сумма налога, который подлежал удержанию;

- дата, в которую произошло перечисление налога;

- время, когда данный налог подлежал удержанию;

- размер прибыли, которую реально получил человек.

- фактический день получения человеком прибыли.

Стоит отметить, что этот раздел предполагает отображение обобщенной информации. То есть если два разных лица получили прибыль в одно и то же время, то данные по суммам налога и дохода, которые являются выходными, сойдутся.

При составлении отчета стоит также учитывать суммы подарочных выплат или выплат в помощь, если размер их не превышает 4000 руб.

Итак, 2 раздел формы 6-НДФЛ служит для того, чтобы отобразить суммарные количества прибыли, полученной работником за отчетный период, а также налога, исчисленного из этой прибыли и подлежащего передаче в казну.

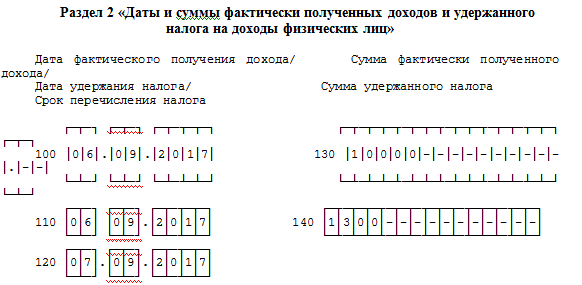

Заполнение строк Раздела 2 Формы 6 НДФЛ

В разделе 2 указывают следующие данные:

- даты получения и удержания НДФЛ;

- предельный срок, установленный для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

|

Строка |

Заполнение |

|

100 |

Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

|

110 |

Даты удержания НДФЛ. |

|

120 |

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

|

130 |

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

|

140 |

Сумму налога, которая удержана на дату по строке 110. |

Стоит отметить, что строки 100-140 подлежат дублированию столько раз, сколько выплат осуществлялось в одну и ту же дату.

Часть всей суммы заработной платы называется авансом в том случае, когда она выплачена ранее последней даты месяца и составляет часть от общей зарплаты.

Если последующие материальные выплаты уже скоро, то компания-работодатель уполномочена снимать с него НДФЛ, дополнительно отображая этот процесс в разделе 2 6-НДФЛ.

В таком случае заполнение пунктов раздела будет таким:

Дата отображается в строке 100.

Дата осуществления перечисления авансовой платы за следующий месяц находит свое отображение в строке 110.

В строке 120 указывают день, следующий за датой 110 строки.

Теперь дадим краткие комментарии по вопросу, что надо указывать в отдельных строках при стандартном варианте развития событий.

Строка 100

Фактическая дата получения прибыли работником. Если рассматриваем прибыль в форме заработной платы, то указывается последний день того месяца, за который она начислена.

Строка 110.

Дата, в которую исчисляется налог. Основой берут день фактического поступления дохода.

Строка 120

Срок, когда рассчитанная сумма данного налога перешла в счет казны. Таким может быть срок, когда была перечислена зарплата. В случае увольнения эта строка также подлежит заполнению.

Строка 130

Общая сумма прибыли, начисленной за каждый проработанный месяц.

Строка 140

В ней отображается обобщенная сумма изъятого налога за прошедшие месяцы отчетного периода.

Для того чтобы правильно и достоверно заполнить раздел 2 6-НДФЛ, стоит все поступающие доходы разделить по течению времени, когда они были выплачены по факту, а также по тем датам, в которые налог из прибыли должен перевестись в счет казны.

Так, каждая сумма поступившей прибыли должна сопровождаться суммой налога на нее.

В этом разделе указываются суммы прибыли и налогов за определенный отчетный период – квартал. Например, с 1.01 по 30.03 включительно.

Обращаем ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2017 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

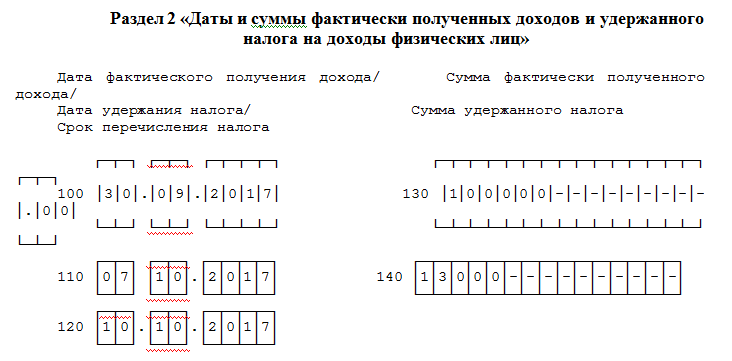

Пример 2 В организации трудится два работника. Доходы за 9 месяцев 2017 года были следующими:

Данные о зарплате за 9 месяцев 2017 года

|

Период |

Вид дохода |

Дата получения дохода |

Сумма дохода (руб.) |

Сумма НДФЛ (руб.) |

|

За июнь |

||||

|

Аванс |

20.06.2016 |

25 000 |

||

|

зарплата |

05.07.2016 |

25 000 |

6500 |

|

|

За июль |

||||

|

Аванс |

20.07.2016 |

25 000 |

||

|

зарплата |

05.08.2016 |

25 000 |

6500 |

|

|

За август |

||||

|

Аванс |

19.08.2016 |

25 000 |

||

|

зарплата |

05.09.2016 |

25 000 |

6500 |

|

|

За сентябрь |

||||

|

Аванс |

20.09.2016 |

25 000 |

||

|

зарплата |

05.10.2016 |

25 000 |

6500 |

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Обращаем ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2017 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2017 года в различных ситуациях.

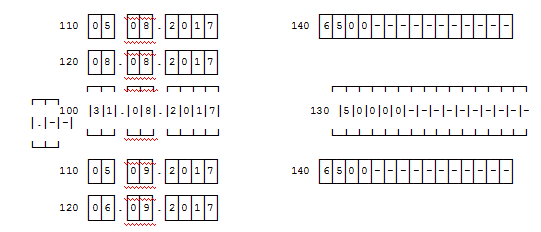

Работники получили заработную плату за сентябрь 2017 года, в октябре 2017 года, т. е. уже в IV квартале 2017 года

Как отражается в 6-НДФЛ зарплата за сентябрь 2017 года, которая будет выплачена в октябре 2017 года?

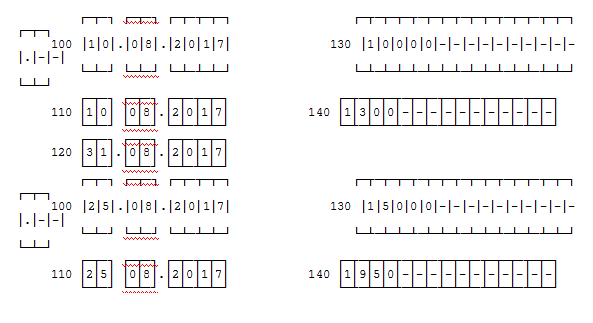

Пример 3 В организации работает пять человек. Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2017 года.

Сумма выплаты за сентябрь-2017 составляет 100 000 руб.

Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2017 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата (т. е. 30 сентября 2017 года).

Таким образом выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

- организация выплатила доход в пользу пяти человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 117 000 руб. (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

- на отчетную дату (30 сентября) фактически удержанный налог будет меньше начисленного. То есть по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 104 000 руб. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2017 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609).

То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2017 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать.

При этом образующаяся разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2017 года, который фактически будет удержан только в октябре 2017, не является ошибкой.

Сумма такого «переходящего» налога в размере 13 000 руб. (117 000 руб. – 104 000 руб.) в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2017 года) и в строке 080 просто ставится «0».

Далее, в разделе 2 «Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражают операции за месяцы отчетного периода.

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили (см. разъяснения, данные в письмах ФНС России от 12.02.2016 № БС-3-11/553, от 25.02.2016 № БС-4-11/3058).

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

- по строке 100 «Дата фактического получения дохода» – 30.09.2017;

- по строке 110 «Дата удержания налога» – 07.10.2017;

- по строке 120 «Срок перечисления налога» – 10.10.2017.

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

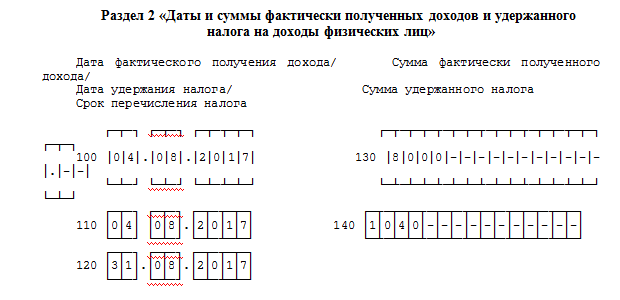

Отражение отпускных и больничных в расчете 6-НДФЛ

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2017 года следует:

- по строке 100 – указывать дату выплаты отпускных или больничных;

- по строке 110 – указывать ту же дату, что и по строке 100;

- по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

- по строке 130 – указывать сумму дохода;

- по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям ФНС (см. письмо от 11.05.2016 № БС-4-11/8312).

Пример 4 В организации были осуществлены следующие выплаты:

|

Вид дохода |

Дата получения дохода |

Сумма дохода (руб.) |

Сумма НДФЛ (руб.) |

|

Больничные |

04.08.2017 |

8000 |

1040 |

|

Отпускные |

10.08.2017 |

10 000 |

1300 |

|

Компенсация за неиспользованный отпуск |

25.08.2017 |

15 000 |

1950 |

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

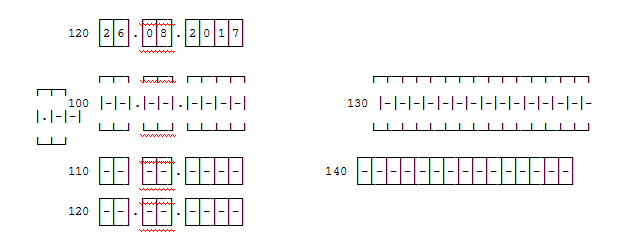

Отражение выплаты премии в расчете 6-НДФЛ

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

- строка 100 – дата выплаты премии;

- строка 110 – та же дата, что и по строке 100;

- по строке 120 – следующий рабочий день после того, который указан по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Пример 5 В организации премия за август в размере 10 000 руб. была выплачена 6 сентября 2017 года. НДФЛ с премии составил 1300 руб. (10 000 руб. х 13%). В разделе 2 премия будет распределена следующим образом:

Контроль по форме 6-НДФЛ

Каждый налогоплательщик, чтобы избежать вопросов от налоговой службы, должен составлять данную форму правильно и в соответствии с реальными показателями.

Это поможет сохранить не только время, но и средства: неточности могут повлечь за собой наложение штрафов. Стоит учитывать предоставленный налоговыми органами перечень показателей соотношений для контроля по разделу 2, что поможет бухгалтерам самостоятельно проконтролировать точность проведенных расчетов, предотвратить вопросы от налоговой по завершении камеральной проверки, узнать, какие действия налоговых инспекторов последуют при обнаружении неточностей.

Для дополнительной подстраховки рекомендуем после заполнения расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям, установленным письмом ФНС России от 10.03.2016 № БС-4-11/3852@ «О направлении контрольных соотношений».

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Ведущий аудитор ООО «РАЙТ ВЭЙС» Т. Д. Бурсулая