Рассмотрим алгоритм отражения продажи основных средств.

Вот что надо сделать при продаже основных средств:

- определить остаточную стоимость ОС;

- начислить НДС при продаже ОС;

- отразить продажу ОС в бухгалтерском учете;

- отразить продажу ОС для целей налогообложения прибыли.

Определяем остаточную стоимость ОС

Определение остаточной стоимости ОС зависит от метода начисления амортизации. В случае если амортизация начисляется линейным методом (и в бухгалтерском, и в налоговом учете), то остаточная стоимость ОС в обоих учетах представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной за период эксплуатации (абз. 7, 8 п. 1 ст. 257 НК РФ, п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.98 № 34н, рег. в Минюсте России 27.08.98 № 1598, далее - Положение по бухучету № 34н).

Пример 1 Первоначальная стоимость оборудования, приобретенного организацией, составила 236 000 руб. (в т. ч. НДС 36 000 руб.). Сумма начисленной амортизации за период эксплуатации равна 100 000 руб. Таким образом, остаточная стоимость автомобиля составит 100 000 руб. (200 000 руб. – 100 000 руб.).

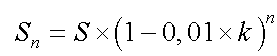

Остаточная стоимость объектов, амортизация по которым начисляется нелинейным методом, определяется по формуле (абз. 11 п. 1 ст. 257 НК РФ):

где Sn - остаточная стоимость объекта амортизируемого имущества по истечении n месяцев после его включения в соответствующую амортизационную группу (подгруппу);

S - первоначальная (восстановительная) стоимость объекта амортизируемого имущества;

n - количество полных месяцев, прошедших со дня включения объекта амортизируемого имущества в соответствующую амортизационную группу (подгруппу) до дня его исключения из этой группы (подгруппы).

По мнению Минфина, показатель n включает также месяц выбытия имущества из состава амортизационной группы (письмо от 16.03.10 № 03-03-06/2/47). Ведь амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем ввода имущества в эксплуатацию (п. 4 ст. 259 НК РФ). Дата прекращения начисления амортизации при применении нелинейного метода прямо в НК РФ не указана. Однако из положений пунктов 10 - 12 статьи 259.2 НК РФ можно сделать вывод, что амортизация начисляется до 1-го числа месяца, следующего за выбытием амортизируемого имущества (ликвидации амортизационной группы).

В то же время в более ранних разъяснениях финансовое ведомство полагало, что месяц исключения имущества из амортизационной группы в расчете не учитывается, даже если имущество выбывает из состава амортизационной группы в последний день месяца (письмо Минфина России от 19.08.09 № 03-03-06/1/537).

Из указанного периода нужно исключить количество полных месяцев, в течение которых такие объекты не амортизировались на основании пункта 3 статьи 256 НК РФ (т. е. были переданы (получены) в безвозмездное пользование, переведены на консервацию, реконструкцию и модернизацию);

k - норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента согласно ст. 259.3 НК РФ), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Начисление НДС при продаже основного средства

Даже если ОС продано с убытком, то есть по цене меньшей, чем его остаточная стоимость, восстанавливать НДС, принятый к вычету при покупке этого ОС, не надо (п. 3 ст. 170 НК РФ).

При продаже ОС надо начислить НДС на дату (п. 1 ст. 167 НК РФ):

- получения аванса, если вы получили его от покупателя ОС;

- отгрузки ОС покупателю.

Датой отгрузки ОС признается (подп. 1 п. 1, п. 16 ст. 167 НК РФ):

- при продаже ОС, относящихся к движимому имуществу, - дата составления акта приема-передачи (ф. № ОС-1);

- при продаже недвижимости - дата ее передачи покупателю по акту приема-передачи (ф. № ОС-1а), независимо от даты государственной регистрации перехода права собственности.

Налоговая ставка, по которой надо исчислить НДС, зависит от того, как учитывался «входной» НДС при приобретении ОС.

Вариант 1. Изначально ОС было учтено на счете 01 без «входного» НДС. Например, налог был принят к вычету или ОС было куплено у неплательщика НДС. Тогда, продавая ОС, вы начисляете НДС по ставке 18% с полной цены продажи (п. 1 ст. 154 НК РФ).

Вариант 2. В первоначальной стоимости ОС на счете 01 был учтен «входной» НДС. Например, ОС использовалось только для не облагаемых НДС операций. При продаже такого ОС НДС начисляется по ставке 18/118 с разницы между ценой продажи ОС с учетом НДС и остаточной стоимостью ОС по данным бухучета (п. 3 ст. 154 НК РФ). Поэтому при продаже ОС по остаточной стоимости или с убытком НДС платить не придется, ведь налоговая база будет равна нулю.

Пример 2 Организация продает ОС, которое учитывалось с НДС. Его первоначальная стоимость с учетом НДС равна 118 000 руб. На момент реализации сумма начисленной амортизации в отношении данного объекта составила 58 000 руб. Продажная стоимость составила 70 000 руб. В этом случае налоговая база по НДС будет равна: 10 000 руб. (70 000 руб. - (118 000 руб. - 58 000 руб.)).

Бухгалтерский учет продажи ОС

На дату перехода права собственности на проданное ОС к покупателю (по недвижимости - на дату государственной регистрации) в бухгалтерском учете надо отразить (п. 31 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.01 № 26н, п. 16 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.99 № 32н):

- продажную цену ОС - в составе прочих доходов;

- остаточную стоимость ОС - в составе прочих расходов.

Проводки будут следующие:

Дебет 62 Кредит 91

- признан доход от продажи ОС;

Дебет 91 Кредит 68

- начислен НДС;

Дебет 02 Кредит 01

- списана начисленная амортизация;

Дебет 91 Кредит 01

- остаточная стоимость ОС включена в расходы.

Передача ОС покупателю оформляется актом по форме № ОС-1.

Налоговый учет продажи ОС

Плательщики налога на прибыль при продаже ОС отражают в налоговом учете (подп. 1 п. 1 ст. 268 НК РФ):

- в доходах от реализации - продажную цену ОС без НДС;

- в расходах, связанных с реализацией, - остаточную стоимость ОС;

Доходы и расходы признаются (подп. 1 п. 1 ст. 268, п. 3 ст. 271 НК РФ):

- при продаже недвижимости - на дату ее передачи покупателю по акту приема-передачи (форма № ОС-1а), не дожидаясь государственной регистрации перехода права собственности;

- при продаже остальных ОС - на дату перехода права собственности на проданное ОС к покупателю. Обычно это дата передачи ОС покупателю по акту приема-передачи (форма № ОС-1), хотя договором может быть установлен и другой момент перехода права собственности.

Если остаточная стоимость ОС превышает доходы от его продажи, образовавшийся убыток списывается постепенно. Начиная с месяца, следующего за месяцем продажи, он учитывается в прочих расходах равными долями в течение срока, рассчитываемого по формуле (п. 3 ст. 268 НК РФ):

|

Срок учета убытка от продажи ОС в расходах (в месяцах) |

= |

Срок полезного использования ОС (в месяцах) |

_ |

Срок эксплуатации ОС (в месяцах) начиная с месяца, следующего за месяцем ввода ОС в эксплуатацию, по месяц продажи включительно |

Пример 3 ОС со сроком полезного использования 61 месяц введено в эксплуатацию в январе 2011 года, а продано в феврале 2015 год. От продажи ОС получен убыток в сумме 60 000 руб. Убыток будет учтен в расходах в течение 12 месяцев (61 мес. - 49 мес.). Ежемесячно, начиная с марта 2015 г. и по февраль 2016 г., в прочие расходы включается часть убытка в сумме 5 000 руб. (60 000 руб. / 12 мес.).

Применение ПБУ 18/02

В бухгалтерском учете, в отличие от налогового, убыток от реализации основного средства признается сразу. Из-за различного порядка признания убытка от реализации объекта ОС в бухгалтерском и налоговом учете у организации образуется вычитаемая временная разница, которой соответствует отложенный налоговый актив (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.02 № 114н).

Отложенный налоговый актив отражается по дебету 09 «Отложенные налоговые активы» в корреспонденции с кредитом 68.

По мере признания убытка от продажи объекта ОС в налоговом учете названные вычитаемая временная разница и отложенный налоговый актив уменьшаются (погашаются) (п. 17 ПБУ 18/02).

В бухгалтерском учете при этом производится запись по дебету счета 68 в корреспонденции с кредитом счета 09.

Проиллюстрируем вышесказанное.

Пример 4 Организация реализует объект ОС. Договорная стоимость объекта ОС составляет 708 000 руб. (в т. ч. НДС 108 000 руб.). Согласно условиям договора покупатель перечислил организации предварительную оплату в размере 30% договорной стоимости ОС до момента его отгрузки, а оставшуюся сумму - в месяце отгрузки ОС. По данным бухгалтерского учета первоначальная стоимость проданного объекта ОС составляет 900 000 руб., сумма начисленной амортизации - 350 000 руб.

В учете операцию по продаже объекта основных средств на условиях частичной предоплаты следует отразить следующими проводками.

Отражение получения предоплаты:

Дебет 51 «Расчетный счет» Кредит 62 «Расчеты с покупателями по полученным авансам и предоплате»

- 212 400 руб. (708 000 x 30%) - отражено получение частичной предварительной платы за объект ОС от покупателя (основание: выписка банка по расчетному счету);

Дебет 76 «Расчеты по НДС с сумм полученных авансов и предоплаты» Кредит 68-1 «Расчеты по НДС»

- 32 400 руб. (212 400 x 18 : 118) - исчислен НДС с суммы полученной предоплаты (основание: счет-фактура).

Передача объекта ОС покупателю и окончательный расчет с покупателем:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91-1 «Прочие доходы»

- 708 000 руб. - признан прочий доход от продажи объекта ОС (основание: акт о приеме-передаче объекта основных средств);

Дебет 01-2 «Выбытие основных средств» Кредит 01-1 «Основные средства в эксплуатации»

- 900 000 руб. - отражена первоначальная стоимость выбывающего объекта ОС (основание: акт о приеме-передаче объекта основных средств);

Дебет 02 «Амортизация основных средств» Кредит 01-2 «Выбытие основных средств»

- 350 000 руб. - отражена сумма амортизации по выбывающему объекту ОС (основание: акт о приеме-передаче объекта основных средств);

Дебет 91-2 «Прочие расходы» Кредит 01-2 «Выбытие основных средств»

- 550 000 руб. (900 000 - 350 000) - признан прочий расход в размере остаточной стоимости выбывающего объекта ОС (основание: акт о приеме-передаче объекта основных средств);

Дебет 91-2 «Прочие расходы» Кредит 68-НДС

- 108 000 руб. (708 000 : 118 x 18) - начислен НДС при реализации ОС (основание: счет-фактура);

Дебет 68-1 «Расчеты по НДС» 76 «Расчеты по НДС с сумм полученных авансов и предоплаты»

- 32 400 руб. - принят к вычету НДС, исчисленный с суммы предоплаты (основание: счет-фактура);

Дебет 51 «Расчетный счет» Кредит 62 «Расчеты с покупателями и заказчиками»

- 495 600 руб. (708 000 - 212 400) - получены от покупателя оставшиеся денежные средства в оплату ОС (основание: выписка банка по расчетному счету);

Дебет 62 «Расчеты с покупателями по полученным авансам и предоплате» Кредит 62 «Расчеты с покупателями и заказчиками»

- 212 400 руб. - сумма предоплаты зачтена в счет платы за проданный объект ОС (основание: бухгалтерская справка).

Теперь рассмотрим порядок отражения продажи ОС с убытком.

Пример 5 В организации с декабря 2011 года в составе амортизируемого имущества числится деревообрабатывающий станок первоначальной стоимостью 122 000 руб. Срок полезного использования в бухгалтерском и налоговом учете - 61 месяц. 20 мая 2015 г. станок был продан за 35 400 руб. (в т. ч. НДС - 5400 руб.). Сумма начисленной амортизации с января 2012 по май 2015 года (41 месяц) - 82 000 руб. (применяется линейный метод). Амортизационная премия не начислялась. Финансовый результат от продажи станка: - 10 000 руб. (убыток) (35 400 руб. - 5400 руб. - (122 000 руб. - 82 000 руб.)). Оставшийся срок полезного использования станка: 20 мес. (61 мес. - 41 мес.). Сумма убытка, подлежащего признанию в налоговом учете ежемесячно с июня 2015 года: 500 руб. (10 000 руб. : 20 мес.). Убыток от реализации основного средства в размере 10 000 руб. - это вычитаемая временная разница. Следовательно, нужно начислить отложенный налоговый актив (ОНА), равный 20% от суммы убытка. По мере признания убытка в налоговом учете начисленный ОНА будет погашаться.

В учете необходимо сделать следующие проводки.

На дату продажи основного средства, т. е. 20.05.2015:

Дебет 01-2 «Выбытие основных средств» Кредит 01-1 «Основные средства в эксплуатации»

- 122 000 руб. - списана первоначальная стоимость станка (основание: акт о приеме-передаче объекта основных средств);

Дебет 02 «Амортизация основных средств» Кредит 01-2 «Выбытие основных средств»

- 82 000 руб. - списана сумма амортизации (основание: акт о приеме-передаче объекта основных средств);

Дебет 91-2 «Прочие расходы» Кредит 01-2 «Выбытие основных средств»

- 40 000 руб. (122 000 руб. - 82 000 руб.) - списана остаточная стоимость станка (основание: акт о приеме-передаче объекта основных средств);

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91-1 «Прочие доходы»

- 35 400 руб. - отражен прочий доход от реализации (основание: договор купли-продажи, акт о приеме-передаче объекта основных средств);

Дебет 91-2 «Прочие расходы» Кредит 68-1 «Расчеты по НДС»

- 5400 руб. - начислен НДС с реализации (основание: счет-фактура);

Дебет 09 «Отложенные налоговые активы» Кредит 68-2 «Расчеты по налогу на прибыль»

- 2000 руб. (10 000 руб. x 20%) - начислен отложенный налоговый актив (основание: бухгалтерская справка-расчет).

В течение оставшегося срока полезного использования начиная с месяца (20 месяцев), следующего за месяцем продажи основного средства (с июня 2015 г. по январь 2017 г.):

Дебет 68-2 «Расчеты по налогу на прибыль» Кредит 09 «Отложенные налоговые активы»

- 100 руб. (500 руб. x 20%) - уменьшен отложенный налоговый актив (основание: бухгалтерская справка-расчет).

Отдел Аудита ООО "РАЙТ ВЭЙС"