Как показывает практика, достаточно часто претензии проверяющих основаны на делах давно минувших дней (точнее, двух-трех лет). Наши рекомендации помогут проанализировать, насколько правильно произведен учет имущества в 2016 году.

Вопросы учета имущества

Руководящие документы по учету ОС:

- ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.01 № 26н);

- Методические указания по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.03 № 91н).

Стоимостной критерий по основным средствам устанавливают сами налогоплательщики в своей учетной политике. При этом необходимо соблюдать лимит - не более 40 000 руб., т. е. показатель может, например, составлять 30 000 руб. (абз. 4 п. 5 ПБУ 6/01 «Учет основных средств»).

Имущество, не отвечающее установленным требованиям, в составе ОС не учитывается и не амортизируется. Его стоимость отражается в расходах в бухгалтерском учете при его передаче в эксплуатацию.

В бухучете ОС принимаются к учету по первоначальной стоимости. Первоначальная стоимость ОС – это сумма фактических затрат организации на приобретение, сооружение и изготовление за минусом НДС и иных возмещаемых налогов. К таким расходам относятся суммы:

- уплачиваемые в соответствии с договором поставщику (продавцу), а также за доставку объекта и приведение его в состояние, пригодное для использования;

- затрат за осуществление работ по договору строительного подряда и иным договорам;

- расходов за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенных пошлин и сборов;

- невозмещаемых налогов, государственной пошлины, уплачиваемых в связи с приобретением ОС;

- вознаграждения, уплачиваемых посреднической организации, через которую приобретен объект;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением основного средства.

Не учитываются при расчете фактической стоимости общехозяйственные и иные аналогичные расходы, кроме тех случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением ОС.

Указанные затраты, формирующие первоначальную стоимость, отражаются в бухгалтерском учете по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (см. указания Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина от 31.10.2000 № 94н).

Принятие к учету ОС отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08, субсчет 08-4.

В бухгалтерском учете амортизируются основные средства, учтенные на счете 01 или 03.

Через амортизацию списывается вся первоначальная стоимость имущества, отнесенного к амортизируемому (п. 8, 17 ПБУ 6/01 «Учет основных средств»)

Амортизация по основным средствам в бухучете начисляется с первого числа месяца, следующего за тем месяцем, в котором объект был принят к учету (п. 21 ПБУ 6/01 «Учет основных средств»).

Амортизация начисляется до тех пор, пока стоимость объекта не будет погашена полностью либо пока объект не будет списан с учета (п. 21 ПБУ 6/01 «Учет основных средств»). Соответственно начисление амортизации заканчивается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с учета (п. 22 ПБУ 6/01 «Учет основных средств»).

В течение срока полезного использования объекта начисление амортизации не приостанавливается. Исключение – случаи перевода основного средства на консервацию на срок более трех месяцев, а также период восстановления объекта продолжительностью свыше 12 месяцев (п. 23 ПБУ 6/01 «Учет основных средств»).

Налоговый учет имущества

В налоговом учете ОС признается имущество, которое используется в хозяйственной деятельности компании (не потребляется как сырье и материалы и не продается как товары). Срок его полезного использования (СПИ) должен превышать 12 месяцев (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

С 2016 года в налоговом учете действует новый лимит стоимости основных средств. ОС считается имущество, чья цена превышает 100 000 руб. (Федеральный закон от 08.06.15 № 150-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)»).

Объекты, которые стоят 100 000 руб. и менее, считаются материалами.

Таким образом, с принятием нового закона больше затрат компании смогут учитывать единовременно в текущем периоде. Эти нововведения улучшают положение организаций, ведь плательщики налога на прибыль амортизируют основные средства, а «упрощенцы» поэтапно списывают их в течение отчетного года.

Есть только одно отличие между бухгалтерским и налоговым учетом при формировании первоначальной стоимости основных средств. В бухучете в нее включаются проценты по кредиту, привлеченному для приобретения ОС, признаваемого инвестиционным активом (п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. приказом Минфина России от 06.10.08 № 107н). В остальном первоначальная стоимость формируется одинаково (п. 8 ПБУ 6/01 «Учет основных средств», п. 1 ст. 257 НК РФ).

Напомним, что первоначальная стоимость объектов ОС включается в расходы через амортизационные отчисления (подп. 3 п. 2 ст. 253 НК РФ).

НДС

НДС можно принять к вычету только по тем ОС, которые будут использоваться для облагаемых этим налогом операций. «Входной» НДС принимается к вычету за любой квартал, в котором выполняются три условия (п. п. 2, 6 ст. 171, п. п. 1, 1.1, 5 ст. 172 НК РФ): счет-фактура получен от поставщика (подрядчика); купленный объект ОС или товары (работы, услуги), приобретенные для его создания, приняты к учету; не истекли три года после принятия к учету купленного объекта ОС или товаров (работ, услуг), приобретенных для его создания.

НДС по ОС, которые будут использоваться только в не облагаемых налогом операциях, включается в их стоимость и в бухгалтерском, и в налоговом учете (п. 8 ПБУ 6/01, п. 2 ст. 170, п. 1 ст. 257 НК РФ). Если основные средства будут участвовать и в облагаемых налогом сделках, то необходимо разделить налог на принимаемый к вычету и включаемый в стоимость ОС.

Пример 1 В январе 2016 года организация приобрела оборудование, относящееся к четвертой амортизационной группе, стоимостью 59 000 руб. (в т. ч. НДС – 9000 руб.).

В этом же месяце оборудование было введено в эксплуатацию.

Установлен СПИ 65 месяцев, норма амортизации – 1,5385% (1/65).

Амортизация в бухгалтерском по нему будет начисляться начиная с февраля 2016 года.

Первоначальная стоимость основного средства в бухгалтерском учете составит 50 000 руб. (59 000 - 9000).

Ежемесячная сумма бухгалтерской амортизации начиная с февраля 2016 года – 769,25 руб. (50 000 руб. × 1,5385%).

В налоговом учете в январе 2016 года будет учтена вся стоимость оборудования в размере 50 000 руб.

Применение ПБУ 18/02

В бухгалтерском учете организации в январе 2016 года расходов не будет, а в налоговом учете будет списана вся стоимость оборудования.

В учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. п. 12, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.02 № 114н).

Далее в соответствии с пунктом 18 ПБУ 18/02 по мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признается в бухгалтерском учете, а в налоговом учете расходов не будет.

То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68. В январе 2015 года в учете делаются следующие проводки:

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы»

- 50 000 руб. - принят к учету объект ОС (документ-основание: акт о приеме-передаче объекта основных средств);

Дебет 77 Кредит 68/налог на прибыль

- 10 000 руб. (50 000 х 20%) - сформировано ОНО (документ-основание: бухгалтерская справка-расчет).

Ежемесячно, с февраля 2016 года в течение срока использования ОС (65 месяцев):

Дебет 20 (26,44 и др.) Кредит 02 «Амортизация основных средств»

- 769,25 руб. - начислена амортизация по объекту ОС (документ-основание: бухгалтерская справка-расчет);

Дебет 77 «Отложенное налоговое обязательство» Кредит 68/Налог на прибыль

- 153,85 руб. (769,25 х 20%) - уменьшено ОНО (документ-основание: бухгалтерская справка-расчет).

В результате указанных операций сальдо по счету 77 будет равно нулю, что подтверждает правильность проведенных расчетов и применения ПБУ 18/02.

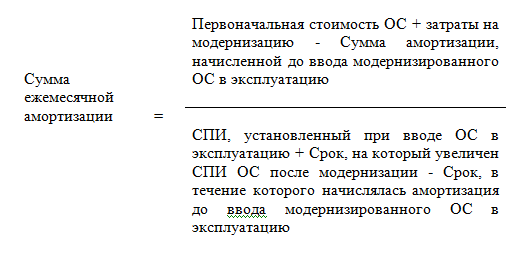

Модернизация ОС. Отражение в учете

В бухгалтерском учете затраты на модернизацию любого ОС увеличивают первоначальную стоимость ОС (п. п. 26, 27 ПБУ 6/01). Проводки будут такие:

Дебет 08 Кредит 60 (10, 70, 69, 23)

- отражены затраты на модернизацию ОС;

Дебет 01 Кредит 08

- увеличена первоначальная стоимость ОС.

Начиная с месяца, следующего за месяцем ввода модернизированного ОС в эксплуатацию, амортизация по нему начисляется в сумме, рассчитанной по формуле (п. 60 Методических указаний по учету ОС):

Налоговый учет

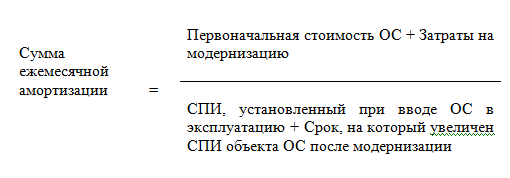

В налоговом учете затраты на реконструкцию, модернизацию или дооборудование (т. е. модернизацию) любого ОС, в т. ч. недвижимости увеличивают первоначальную стоимость ОС и списываются на расходы через амортизацию (п. 2 ст. 257 НК РФ).

С месяца, следующего за месяцем ввода модернизированного ОС в эксплуатацию, амортизация по нему начисляется в сумме, рассчитанной по формуле (п. 1 ст. 258 НК РФ):

Срок, на который увеличивается СПИ ОС после его модернизации, должны определить технические специалисты.

Сведения об увеличении СПИ надо указать в инвентарной карточке учета ОС (форма ОС-6).

Если СПИ объекта ОС после его модернизации не увеличился, то амортизация будет начисляться по ОС и после окончания СПИ (до полного списания стоимости ОС) (письма Минфина России от 11.02.14 № 03-03-06/1/5446, от 09.06.12 № 03-03-10/66).

НДС

НДС, предъявленный подрядчиком, выполнявшим работы по модернизации ОС, принимается к вычету после того как будет подписан акт о выполнении работ и получен счет-фактура подрядчика (п. п. 1, 1.1 ст. 172 НК РФ).

Рассмотрим на примере отражение амортизации модернизированного ОС в бухгалтерском и налоговом учете.

Пример 2 В апреле 2016 года модернизировано ОС первоначальной стоимостью 1 000 000 руб., которое было приобретено и введено в эксплуатацию в декабре 2012 года. Расходы на модернизацию - 200 000 руб.

В соответствии с Классификацией ОС основное средство относится к 4-й амортизационной группе (СПИ - от пяти до семи лет включительно). При вводе имущества в эксплуатацию установлен СПИ - 65 месяцев, который после проведения модернизации не изменился.

В учетной политике для целей налогообложения по объектам ОС закреплен линейный метод начисления амортизации.

В бухгалтерском учете ежемесячная сумма амортизационных отчислений при линейном способе рассчитывается как отношение первоначальной (восстановительной) стоимости ОС к СПИ в месяцах и равна 15 385 руб. (1 000 000 руб. : 65 мес.).

Начиная с мая 2016 года, амортизация начисляется исходя из увеличенной остаточной стоимости объекта и оставшегося СПИ.

Ежемесячная сумма амортизации в бухгалтерском учете составляет

23 384 руб. (1 000 000 руб. - 615 400 руб. + 200 000 руб.) : (65 мес. - 40 мес.)).

Норма амортизации в налоговом учете составит:

K = 1 : 65 мес. x 100% = 1,5385%.

До проведения работ по модернизации ежемесячная сумма амортизационных начислений составляла 15 385 руб. (1 000 000 руб. x 1,5385%), сумма начисленной амортизации за 40 месяцев (с января 2010 года по апрель 2013 года включительно) - 615 400 руб. (15 385 руб. x 40 мес.). Оставшийся СПИ - 25 мес. (65 - 40).

Первоначальная стоимость объекта после его модернизации составляет 1 200 000 руб. (1 000 000 + 200 000).

С учетом того, что СПИ не изменяется, норма амортизации остается прежней - 1,5385%. Соответственно, сумма ежемесячной амортизации модернизированного объекта составит 18 462 руб. (1 200 000 руб. x 1,5385%). Сумма амортизации, которая будет начислена до конца СПИ, равна 461 550 руб. (18 462 руб. x 25 мес.).

Итого в налоговом учете через амортизацию в течение установленного СПИ спишется 1 076 950 руб. (615 400 + 461 550).

Оставшаяся стоимость объекта ОС в размере 123 050 руб. (1 200 000 - 1 076 950) будет списана после окончания СПИ в течение последующих семи месяцев (123 050 руб. / 18 462 руб.). Поскольку в таких случаях Минфин разрешает налогоплательщику включать суммы начисленной амортизации в налоговые расходы после истечения СПИ, получается, что имущество полностью самортизируется за 72 месяца (65 + 7).

Таким образом, с мая 2013 г. в течение 25 месяцев амортизация ежемесячно будет признаваться в бухгалтерском учете в сумме 23 384 руб., а в налоговом - в течение 32 месяцев, из которых 31 месяц в сумме 18 462 руб., в последнем - 12 278 руб.

В результате в течение 25 месяцев в бухгалтерском учете организации ежемесячно будут возникать вычитаемые временные разницы в размере 4922 руб. (23 384 - 18 462) и соответствующие им отложенные налоговые активы (ОНА) в размере 984 руб. (4922 руб. x 20%). Под ОНА понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. ОНА признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах (п. п. 11, 14 ПБУ 18/02).

Начиная с 66-го месяца начисление амортизации в бухгалтерском учете будет прекращено, а в налоговом - будет продолжаться в сумме 18 462 руб. ежемесячно еще в течение шести месяцев и в седьмом - в сумме 12 278 руб. Образовавшийся ранее ОНА при этом уменьшается (погашается).

В декабре 2012 года делаются следующие проводки:

Дебет 08 Кредит 60

- 1 000 000 руб. - отражена стоимость приобретенного объекта;

Дебет 01 Кредит 08

- 1 000 000 руб. - объект принят к учету в качестве ОС;

Дебет 60 Кредит 51

- 1 000 000 руб. - произведен расчет с продавцом.

С января 2013 г. по апрель 2016 г. в течение 40 месяцев:

Дебет 20 Кредит 02

- 15 385 руб.- отражена сумма ежемесячных амортизационных отчислений.

В апреле 2016 года:

Дебет 08 Кредит 60

- 200 000 руб. - отражены расходы на модернизацию;

Дебет 01 Кредит 08

- 200 000 руб. - увеличена первоначальная стоимость объекта в связи с его модернизацией.

С мая 2016 года в течение 25 месяцев эксплуатации объекта:

Дебет 20 Кредит 02

- 23 384 руб. - отражена сумма ежемесячных амортизационных отчислений после модернизации;

Дебет 09 Кредит 68

- 984 руб. ((23 384 - 18 462) руб. x 20%) - отражен ОНА.

С 26-го месяца в течение шести месяцев:

Дебет 68 Кредит 09

- 3692 руб. ((0 - 18 462) x 20%) - уменьшен (погашен) ОНА.

В 32-м месяце эксплуатации объекта:

Дебет 68 Кредит 09

- 2456 ((0 - 12 278) x 20%) - уменьшен (погашен) ОНА.

Т. Бурсулая, ведущий аудитор ООО «РАЙТ ВЭЙС»