Справка по форме 2-НДФЛ – один из наиболее востребованных документов, которую налоговый агент (ПБОЮЛ или организация) должен составить и предъявить в контролирующие органы. Значение справки переоценить сложно: в ней указывается сумма доходов и размер денежных средств, подлежащая к отчислению в бюджет. За 2016 год порядок заполнения справки по форме 2-НДФЛ и формат представления в электронной форме (утв. приказом ФНС России от 30.10.15 № ММВ-7-11/485).

На кого нужно представить справки по форме 2-НДФЛ

Справка 2-НДФЛ с признаком 1 представляется по каждому физическому лицу, которому организация выплачивала доходы, кроме тех, кому вы выплачивали только доходы (подп. 1 п. 1 ст. 227, подп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ, письма Минфина России от 07.03.14 № 03-04-06/10185, ФНС от 02.02.15 № БС-4-11/1443@):

- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

- в виде дивидендов (если организация - АО).

Справку 2-НДФЛ с признаком 2 надо представить на тех физических лиц, с доходов которых организация не смогла полностью удержать исчисленный налог на доходы физических лиц (п. 5 ст. 226 НК РФ, Разд. II Порядка заполнения справки).

Такая ситуация возможна, например, при вручении физическому лицу, не являющемуся работником организации, неденежного подарка стоимостью больше 4000 руб. По этим же людям надо представлять справку 2-НДФЛ с признаком 1 (Письмо ФНС от 30.03.2016 N БС-4-11/5443).

Срок представления справок по форме 2-НДФЛ

Срок представления справок 2-НДФЛ зависит от того, какая цифра проставлена в поле «Признак». Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 - не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ). Таким образом, за 2016 год надо было сдавать справку 2-НДФЛ (п. 7 ст. 6.1 НК РФ) с признаком 2 - не позднее 01.03.17 года, с признаком 1 - не позднее 03.04.2017г. (так как 1 апреля 2017 г. - выходной день).

Кто подписывает справку по форме 2- НДФЛ

Справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Штрафы

Опоздание со сдачей справки 2-НДФЛ грозит одновременно двумя штрафами: на организацию - в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), на должностное лицо организации - в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Также предусмотрены штрафные санкции за недостоверные сведения в справках по форме 2-НДФЛ. Так, если налоговики обнаружат, что в справке 2-НДФЛ содержатся недостоверные сведения, например некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками (п. 1 ст. 126.1 НК РФ, письма Минфина от 30.06.16 № 03-04-06/38424, ФНС от 09.08.16 № ГД-4-11/14515 (п. 3), от 19.07.16 № БС-4-11/13012).

Как заполнить раздел 1 справки 2-НДФЛ

В разделе 1 справки 2-НДФЛ указываются данные об организации. При этом в поле «Код по ОКТМО» и поле «указываются (разд. III Порядка заполнения справки):

- если физическое лицо получало доходы от головного подразделения организации - код ОКТМО и КПП организации;

- если физическое лицо получало доходы от обособленного подразделения (ОП) организации - код ОКТМО и КПП обособленного подразделения.

Как заполнить раздел 2 справки 2-НДФЛ

В разделе 2 справки указываются данные о физическом лице, по которому составлена справка. В поле «Гражданство (код страны)» надо указать код страны, гражданином которой является физическое лицо. Этот код берется из Общероссийского классификатора стран мира (ОКСМ). Например, по работнику - гражданину РФ надо поставить код 643. В поле «Код документа, удостоверяющего личность» укажите код этого документа в соответствии со Справочником. Например, паспорту гражданина РФ соответствует код 21.

Как заполнить раздел 5 справки 2-НДФЛ

В разделе 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях «Сумма налога исчисленная», «Сумма налога удержанная».

Общие правила заполнения разделов 3 - 5 справки 2-НДФЛ

Если в течение года выплачивались одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку 2-НДФЛ, заполнив в ней отдельные разд. 3 - 5 для каждой из ставок НДФЛ (Разд. I Порядка заполнения формы 2-НДФЛ).

При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль (Разд. I Порядка заполнения справки).

Какие коды доходов и вычетов надо указывать в справке 2-НДФЛ

Доходы и вычеты отражаются в справке по кодам (утв. приказом ФНС России от 10.09.15 № ММВ-7-11/387). Самые распространенные коды доходов:

- 1010 - дивиденды;

- 2000 - заработная плата;

- 2010 - вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

- 2012 - отпускные;

- 2300 - пособие по временной нетрудоспособности;

- 2610 - материальная выгода от экономии на процентах за пользование заемными средствами;

- 2760 - материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами);

- 4800 - доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (Письма ФНС от 19.09.16 № БС-4-11/17537, от 06.07.16 № БС-4-11/12127).

Приведен список кодов вычетов с описанием согласно Приложению № 2 к приказу от 10.09.15 № ММВ-7-11/387@ (в ред. приказа ФНС России от 22.11.16 № ММВ-7-11/633@). Самые распространенные коды вычетов:

- 126 - стандартный вычет на первого ребенка родителю (в одинарном размере);

- 127 - стандартный вычет на второго ребенка родителю (в одинарном размере);

- 128 - стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере);

- 311 - имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

- 327 - социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни;

- 403 - профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 - вычет из стоимости подарков (до 4000 руб. в год);

- 503 - вычет из суммы матпомощи (до 4000 руб. в год).

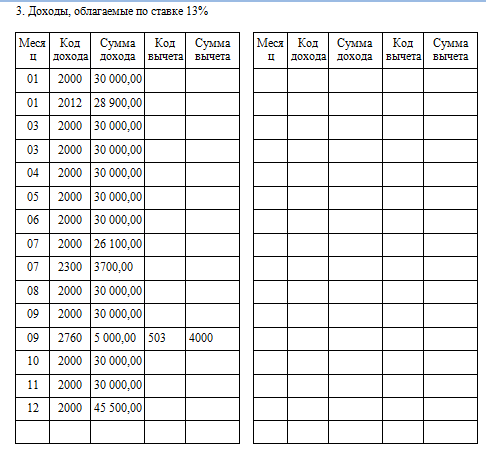

Как заполнить раздел 3 справки 2-НДФЛ

В разд. 3 справки приводятся сведения:

- о полученных физлицом доходах, облагаемых по конкретной ставке налога (13, 15, 30 или 35%);

- о налоговых вычетах, которые применяются к конкретным видам доходов. К ним относятся, в частности, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ (разд. V Порядка заполнения справки). Стандартные, имущественные и социальные вычеты в разд. 3 не показываются.

Суммы доходов отражаются в разд. 3 справки в хронологическом порядке в разбивке по месяцам и кодам доходов. При этом суммы доходов показываются в том месяце, в котором соответствующий доход считается фактически полученным (разд. V Порядка заполнения справки). Например, если зарплату за декабрь 2016 года работник получил в январе 2017 года, то ее сумму надо отразить в справке за 2016 г. в составе доходов за декабрь (письмо ФНС от 03.02.12 № ЕД-4-3/1692@). Ведь фактически полученным доход в виде зарплаты считается на последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Напротив тех сумм доходов, в отношении которых применены вычеты, указываются код вычета и его сумма.

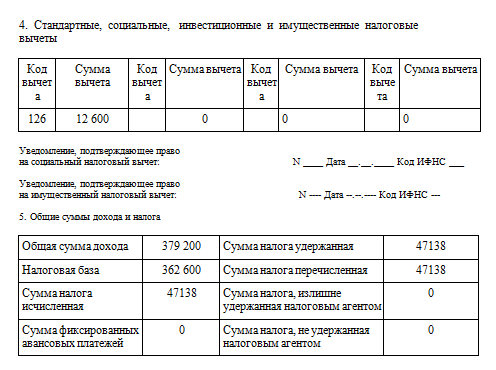

Как заполнить раздел 4 справки 2-НДФЛ

В разд. 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физическому лицу (разд. VI Порядка заполнения справки). Такие вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал от организации доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули (разд. I Порядка заполнения справки).

Как заполнить раздел 5 справки 2-НДФЛ

В разд. 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная».

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (письма ФНС России от 02.03.15 № БС-4-11/3283, от 03.02.12 № ЕД-4-3/1692@).

Пример заполнения справки 2-НДФЛ

Работник Организации - налоговый резидент РФ. Его ежемесячный оклад - 30 000 руб. В январе сотрудник написал заявление на «детский» вычет на первого ребенка. С 1 по 28 февраля работник был в отпуске. Отпускные в сумме 28 900 руб. ему выплачены 28 января 2016 года. В июле он болел, ему выплачено пособие по больничному в размере 3700 руб. В сентябре работнику выплачена материальная помощь в размере 5000 руб. В декабре - премия по итогам работы за год в размере 15 500 руб. НДФЛ со всех доходов работника удержан и перечислен полностью. Справка о доходах за 2016 г. будет заполнена следующим образом:

Отдел аудита ООО "РАЙТ ВЭЙС"